Financiamiento municipal

Los municipios de Puerto Rico son importantes proveedores de servicios críticos para todos los ciudadanos. Entre los servicios que brindan los municipios se incluye el apoyo a: obras públicas, asuntos sociales, educación, recreación y cultura, salud, protección del medio ambiente, desarrollo económico y orden y seguridad pública. Para garantizar que los municipios puedan continuar ofreciendo estos servicios a los residentes, es crucial que trabajen para lograr la sostenibilidad fiscal y promover el desarrollo económico.

El Plan Fiscal certificado para Puerto Rico y el Plan Fiscal certificado para el Centro de Recaudación de Ingresos Municipales (CRIM) detallan las actuales fuentes de financiamiento disponibles para los municipios y trazan la ruta para lograr la responsabilidad fiscal mediante un gasto más eficiente, el desarrollo económico y la maximización de los fondos federales. La Junta de Supervisión continúa brindando apoyo para ayudar a los municipios a alcanzar estos objetivos.

El fondo de equiparación municipal

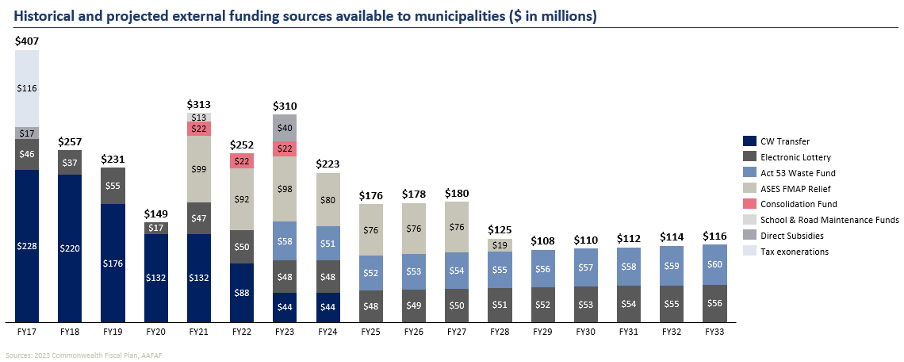

Al igual que el Gobierno Central, en los pasados años, los 78 municipios de Puerto Rico han confrontado desafíos fiscales y económicos significativos. Para responder a esta realidad fiscal e incentivar un nuevo modelo de funcionamiento entre el Gobierno Central y los municipios, a partir de 2015, el Gobierno de Puerto Rico propuso que se redujeran ciertas transferencias financieras del Estado Libre Asociado a los municipios. Posteriormente, la Junta de Supervisión adoptó la propuesta del Gobierno Central de reducir estas transferencias financieras en los planes fiscales certificados. En el AF2024, la transferencia del Estado Libre Asociado será de $44 millones, lo que representa una reducción del 80% respecto a la transferencia base de $220 millones en el AF2018. La eliminación total está prevista para el AF2025.

Las transferencias del Gobierno de Puerto Rico son un componente del Fondo de Equiparación, que incluye además ciertos ingresos de la lotería electrónica y el Fondo Extraordinario para el Recogido de Desperdicios Sólidos de la Ley 53. Históricamente, los municipios de Puerto Rico han dependido en gran medida de estos subsidios financieros del Gobierno Central.

Recursos Financieros Adicionales para los Municipios

En reconocimiento del importante valor que aportan los municipios, durante los pasados 3 años la Junta de Supervisión autorizó y financió la creación de múltiples asignaciones e inversiones nuevas para compensar el declive de las transferencias internas gubernamentales. Este financiamiento incremental incluye, entre otros fondos, el:

- Fondo para el Recogido Desperdicios Sólidos de la Ley 53 – El Gobierno promulgó un “Fondo Extraordinario para Atender el Recogido y Disposición de Residuos, Desperdicios y para Implementar Programas de Reciclaje en los Municipios”, (Fondo para el Recogido de Desperdicios Sólidos de la Ley 53). Establecido por primera vez en el Plan Fiscal de 2021, este fondo ayuda a pagar los costos de sanitización y recogido de desperdicios de los municipios, que compensa parcialmente uno de los mayores gastos recurrentes incurridos por los municipios.

- Compensación de fondos federales de Medicaid – Actualmente, el CRIM es responsable de remitir los pagos a nombre de los municipios para financiar la Administración de Seguros de Salud de Puerto Rico (ASES). El Plan Fiscal del Gobierno de Puerto Rico incluye un alivio temporero de las aportaciones municipales a ASES para reflejar los fondos adicionales aportados por el gobierno federal mediante un cálculo del FMAP. Esta cantidad supone un promedio de aproximadamente $66 millones al año durante al menos los próximos 5 años fiscales, lo que supone un total de $328 millones. No obstante, los Municipios deben continuar abonando la parte restante de los pagos adeudados a ASES de conformidad con la Ley 72-1993.

- Fondo de Consolidación Municipal – Para incentivar aún más la consolidación de servicios, comenzando con el Plan Fiscal de 2020 se habían reservado fondos incrementales para ayudar a los municipios a lograr la sostenibilidad fiscal. La consolidación de los servicios se hizo con la intención de asistir a los municipios al lograr una reducción significativa de los costos y la generación de ingresos adicionales mediante el desarrollo económico y otras posibles iniciativas. Este fondo contaba con $66 millones hasta el AF2023 y no se ha utilizado hasta la fecha. Según su estructura inicial, los municipios podían acceder a estos fondos luego de completar ciertas metas cruciales destinadas a promover la consolidación y la optimización de la administración de los municipios.

Las fuentes de financiamiento adicionales proporcionadas a los municipios se detallan en el Volumen 3, Capítulo 11 del Plan Fiscal del Estado Libre Asociado.

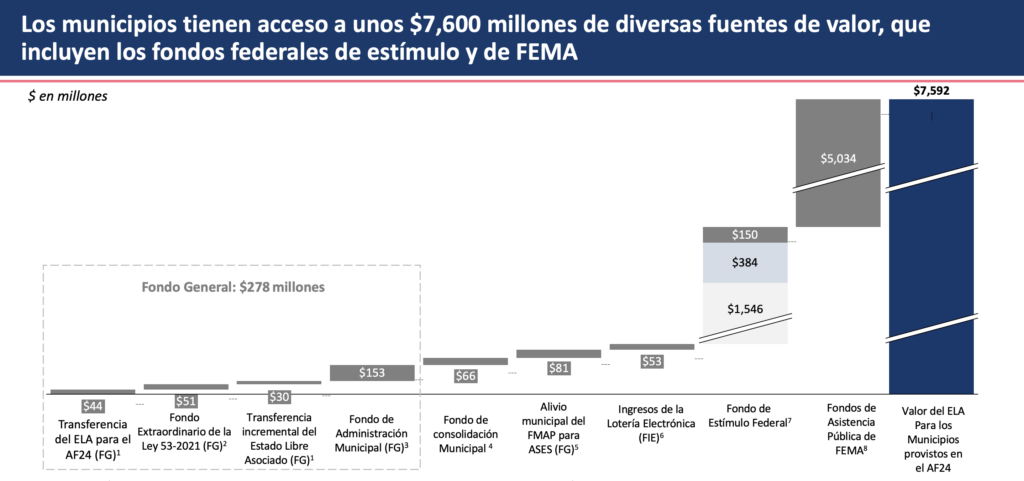

Más allá de esas fuentes alternativas de financiamiento, los municipios cuentan además con una cantidad significativa de fondos federales para suplementar sus presupuestos a corto plazo. En conjunto, el financiamiento a corto plazo disponible para los municipios es sustancial. Este financiamiento incluye:

- Fondos de Recuperación Fiscal Estatal – El gobierno federal le otorgó a Puerto Rico $2,470 millones en Fondos de Recuperación Fiscal Estatal mediante la Ley del Plan de Rescate Estadounidense (ARPA, por sus siglas en inglés). De ese financiamiento, el gobernador asignó $152 millones a los municipios para facilitar un Programa de Fortalecimiento Municipal. Para mayo de 2023, se habían desembolsado $102 millones de los $152 millones asignados al programa.

- Asistencia fiscal directa – ARPA transfirió además financiamiento sustancial directamente a los gobiernos estatales y locales de todo el país. Los municipios de Puerto Rico recibieron $1,500 millones en financiamiento directo mediante el uso de los Fondos de Recuperación Fiscal Estatales y Locales (SLFRF, por sus siglas en inglés). Dicho financiamiento se aportó para ayudar a los municipios en su respuesta a la emergencia de salud del COVID-19 y sus repercusiones económicas.

- Otras ayudas por la emergencia del COVID-19 – Como parte de la Ley CARES, los municipios de Puerto Rico recibieron $387 millones adicionales a través del Fondo de Alivio del Coronavirus (CRF, por sus siglas en inglés). Dichas asignaciones se brindaron para ayudar a financiar los costos imprevistos de la lucha contra la pandemia del COVID-19.

- Fondos de FEMA para la recuperación ante desastres – El programa de Asistencia Pública (PA, por sus siglas en inglés) de FEMA concede subvenciones a los municipios para que puedan responder rápidamente a desastres mayores y recuperarse de ellos. Bajo este programa y en apoyo a la recuperación tras diversos desastres naturales recientes -entre ellos los huracanes María, Irma y Fiona, junto con un terremoto y el Covid-19-, se han asignado a los municipios $3,800 millones del programa PA, con otros $1,200 millones bajo revisión para su aprobación en la fase de formulación de proyectos. Combinado, esto resulta en sobre $5,000 millones en financiamiento adicional para los municipios.

Nota: Debido al redondeo, es posible que las cifras presentadas no coincidan exactamente con los totales proporcionados

1.La transferencia de $44 millones por parte del ELA en el AF24 se asigna directamente a los municipios mediante el Fondo de Equiparación Municipal, con un incremento de $30 millones en el AF24 para apoyar el financiamiento de los municipios más vulnerables.

2.El Fondo Extraordinario de la Ley 53-2021 para el manejo de desperdicios se estableció en 2021 como un subfondo del Fondo de Equiparación para recibir una cantidad equivalente al 42% de la contribución del año anterior del 1.03% del Fondo de Redención Estatal; las ganancias deben utilizarse para programas de eliminación de desperdicios sólidos y reciclaje.

3.El Fondo de Administración Municipal recauda el 0.5% del IVU, que se distribuye en tres fondos: (1) el 0.2% al Fondo de Desarrollo Municipal; (2) el 0.2% al Fondo de Redención Municipal, y (3) el 0.1% al Fondo de Mejoras Municipales (conocido como el FMM).

4.Consiste en las asignaciones no utilizadas del Estado Libre Asociado, autorizadas en los presupuestos del AF21-AF23 para el ELA. Los fondos disponibles están sujetos a la aprobación de una legislación que reestructure el actual modelo del impuesto sobre el inventario.

5.El ahorro de $98 millones en ASES representa un alivio de financiamiento brindado a los municipios por los cambios federales en el porcentaje de FMAP, que reduce la base de la aportación estatutaria a ASES exigida por la Ley 72-1993.

6.El Fondo de Equiparación incluye el 35% de los ingresos netos anuales del Sistema de Lotería Adicional (“Lotería Electrónica”), estimados en $53 millones según el Plan Fiscal de 2022 para el CRIM.

7.El Financiamiento Federal incluye $2,100 millones de estímulo segmentados en tres tramos de fondos: $1,546 millones en fondos federales de estímulo de la Ley del Plan de Rescate Estadounidense concedidos directamente a los municipios de Puerto Rico; $384 millones de la Ley CARES (véase Apéndice 2 del Plan Fiscal para el CRIM para un desglose detallado de ambos importes); y $150 millones asignados del Fondo de Recuperación Fiscal Estatal. Los detalles del programa del Fondo Estatal de Recuperación Fiscal se encuentran aquí: https://recovery.pr.gov/documents/ARPA_State_Programs_Awards_and_Disbursements.pdf

8.Representa los fondos asignados, junto con los fondos en fase de formulación de proyectos del Programa de Asistencia Pública de FEMA. Incluye financiamiento para apoyar la recuperación tras los huracanes María, Irma y Fiona, además de un terremoto y el Covid-19. Valores al 26 de junio de 2023.

Financiamiento incremental

& iniciativas municipales del AF2024

Hasta la fecha, pese a los múltiples esfuerzos diseñados para reforzar la estructura municipal de Puerto Rico, lograr la disciplina fiscal, implementar reformas críticas e impulsar el crecimiento económico, no se ha conseguido el progreso deseado para lograr mejores resultados. Los municipios deben trabajar con la rama Ejecutiva para analizar las necesidades financieras de cada municipio y centrarse en las mejoras necesarias de los servicios municipales compartidos y otras iniciativas municipales y gubernamentales, como la reforma del impuesto sobre el inventario, la reforma del proceso de permisos, mejorar los procesos de radicar planillas y la reconfiguración de la deuda municipal, además de las iniciativas propuestas por los alcaldes sobre reformas financieras más amplias.

A partir del AF2024, una vez se logren las medidas de transformación establecidas y las metas cruciales relacionadas con estas iniciativas, podrá ponerse a disposición de los municipios financiamiento adicional del Gobierno de Puerto Rico como parte de la colaboración continua para mejorar la sostenibilidad fiscal. La Junta de Supervisión, el Gobierno de Puerto Rico y los municipios están aprovechando actualmente el proceso de certificación del presupuesto del AF2024 para acordar metas financieras y operacionales específicas, junto con las cantidades correspondientes de financiamiento condicional requeridas para el desembolso.

Reforma de las contribuciones sobre la propiedad

Reformar la contribución sobre la propiedad es un requisito fundamental para que Puerto Rico modernice su economía y aumente los ingresos municipales al alinear mejor la base contributiva con las necesidades presupuestarias de los municipios, promoviendo así la responsabilidad fiscal en toda la Isla.

El CRIM, que recauda la contribución sobre la propiedad en nombre de los municipios, ha estado trabajando en una serie de iniciativas relacionadas con la reforma de la contribución sobre la propiedad, incluyendo propuestas sobre la reforma del impuesto sobre el inventario, la conversión de la propiedad inmueble a la valoración de mercado y una evaluación de las exenciones y exoneraciones que crean desigualdad en la base contributiva. El progreso clave relacionado con estas iniciativas incluye:

- Valoraciones de la propiedad – En Puerto Rico, las valoraciones de la propiedad inmueble para las evaluaciones contributivas se basan en el valor del costo de reposición de la propiedad como si se hubiera construido en 1957, que fue la última vez que se realizó una valoración de la propiedad inmueble en la Isla. Esta metodología de valoración se mide en “Unitarios”. En el AF2023, el CRIM encargó un estudio para considerar la actualización de la metodología de valoración de la propiedad inmueble.

- Exenciones y exoneraciones – Puerto Rico ofrece bastantes más exenciones contributivas que otras jurisdicciones estadounidenses. En el AF2022, alrededor del 60% de las propiedades inmuebles, según medidas por su valor, quedó exento o exonerado de contribuciones, lo que redujo sustancialmente las bases contributivas de los municipios. El CRIM realizó previamente una revisión exhaustiva de las exenciones y exoneraciones vigentes de la contribución sobre la propiedad y preparará un informe formalizado de observaciones y conclusiones para finales del AF2023.

- Reforma del Impuesto sobre el Inventario – En los últimos años ha habido una presión significativa ejercida por parte del gobernador, la Legislatura y las partes interesadas del sector comercial para derogar el Impuesto Sobre el Inventario. A lo largo del AF2023, estas partes interesadas sostuvieron discusiones activas sobre posibles reformas. Se prevé que estas discusiones continúen a lo largo del AF24.

Cumplimiento de la contribución sobre la propiedad

El CRIM tiene varias iniciativas en curso para mejorar la precisión del registro contributivo y de los registros de la propiedad. Esto incluye actualizar los registros contributivos para incluir las propiedades que faltan, reflejar con precisión los valores imponibles y actualizar el estatus de la titularidad de las propiedades. Estas medidas permitirán a los municipios captar mejor los ingresos no realizados de la contribución sobre la propiedad, al aumentar el cumplimiento fiscal y mejorar los índices generales de recaudo. El progreso clave relacionado con estas iniciativas incluye:

- Actualización del Registro de la Propiedad – El CRIM completó un Proyecto Planimétrico en 2016 para hacer un esquema digital de todas las propiedades de Puerto Rico con el fin de actualizar el registro del Catastro Digital. Se extrajo información actualizada sobre las propiedades para identificar nuevas construcciones y mejoras a las viviendas, incluyendo la identificación de estructuras de nueva construcción en terrenos vacantes, piscinas y ampliaciones añadidas a las propiedades. Una vez se implemente en su totalidad en el AF2026, el CRIM calcula que resultará en aproximadamente $291 millones al año en recaudos contributivos incrementales para los municipios.

- Mejorar el cumplimiento contributivo – Como parte de la mejora del cumplimiento contributivo y para prevenir el vencimiento saldos contributivos adicionales, el CRIM ha establecido una nueva Oficina de Gestión de Cobros (DMO, por sus siglas en inglés) para continuar con el recaudo automático de las contribuciones sobre la propiedad vencidas. Esto tendrá el efecto final de mejorar los índices de recaudo y aumentar los ingresos contributivos de los municipios.